Related Articles

本文首次刊登于 2024 年 8 月 5 日至 2024 年 8 月 11 日的《The Edge Malaysia Weekly》

科威特金融公司(马来西亚)有限公司(KFH Malaysia)打算出售其零售银行投资组合,其中包括价值约 27 亿令吉的融资资产,主要包括抵押贷款,作为其退出该国计划的一部分。

在接受 The Edge 的独家采访时,代理首席执行官 Ida Aizun Husin 表示,KFH Malaysia 将在“未来几个月内”发出一份提案请求,以征求银行等潜在买家的出价。

“我们正在敲定这一计划。它必须先经过监管程序,”她在谈到剥离零售投资组合的计划时说道。

KFH Malaysia 是一家以零售银行业务为主的集团。查看其最近发布的截至 2023 年 12 月 31 日 (FY2023) 的年度审计财务报表显示,其 36.2 亿令吉的总融资额中约有 73% 发放给了个人。

零售银行业务组合被视为集团内的“瑰宝”,将出售给出价最高的人。

“我们的主要目标是获得最佳价值 [for it]考虑到我们已经建立了强大的零售银行业务 [business] “多年来,”Ida Aizun 说道。

“截至 2023 年底,我们的零售融资资产约为 27 亿令吉,包括良好资产和不良资产。我们将捆绑 [these] 一起销售。

“资产的最大组成部分是抵押贷款,但也有汽车和个人融资。零售 CASA(活期账户、储蓄账户)存款——截至 2023 年底已超过 4 亿令吉——也将被纳入零售投资组合销售的一部分,”她透露。(零售存款包括个人和中小企业账户。)

除零售银行业务外,KFH Malaysia 还有另外两项业务,即企业银行业务和财政业务。

“在财政方面,截至去年底,我们持有评级极高的伊斯兰债券,总额约为 38 亿令吉。我们将让这些债券自然流转。

“至于企业银行业务,我们的未偿还融资资产相当少,约为 8 亿至 9 亿令吉,主要与营运资金有关,主要是制造业。我们将 [most of] 这些自然 [that is, let them run until their tenure naturally concludes]”她说。

她补充说,在企业银行融资资产中,不良部分(约 1 亿至 2 亿令吉)将被剥离出来,出售给债务催收机构或金融机构等潜在买家。

该集团不打算出售其企业和非个人存款。这些存款将留在银行,直到其期限到期。“这些账户可以继续展期,直到其期限自然结束,类似于 [what we have in mind for] 我们的企业银行客户,”她说。

Ida Aizun 同时也担任企业银行业务高级副总裁,在首席执行官 Mohd Hazran Abd Hadi 离职以追求个人事业后,于 6 月份被任命为代理首席执行官。

有序退出

Ida Aizun 保证,KFH Malaysia 致力于为所有利益相关者有序地完成其业务的清盘。该集团希望“在 2025 年的某个时候”完全退出马来西亚,但不会仓促完成这一过程。

“我们必须遵循一个流程,我们不会急于求成,因为有很多利益相关者需要我们照顾。我们正在与几位由股东任命的顾问合作,因为我们想把事情做好,”她说,但拒绝透露顾问的名字。

上周三(7 月 31 日),KFH Malaysia 的唯一股东、科威特金融公司 KSCP(KFHK,以资产规模计算为全球第二大伊斯兰银行)宣布,已决定自愿退出马来西亚市场,证实了《The Edge》早前有关即将退出的报道。

该公司表示,退出的决定是在进行国际业务战略评估后做出的,重点关注中东地区并在此地区扩张。KFH 马来西亚在一份声明中强调,该公司仍然盈利,财务基础稳健。该公司表示,将探讨“某些投资组合部分”的潜在出售方案,但未进一步详细说明。

根据KFH Malaysia当天晚些时候发布的2023财年审计财务报表,KFH已于去年7月18日正式通知马来西亚国家银行,其打算退出马来西亚市场,此前,该银行已开展了“确定KFH Malaysia最佳战略替代方案”的活动。

随后,11 月 2 日,KFH Malaysia 董事会批准了与退出计划相关的治理结构和初步清盘方法和策略。该集团最终将根据监管要求将其银行牌照归还给国家银行。

除马来西亚外,KFHK 在亚洲没有业务。该公司在巴林、土耳其、约旦、沙特阿拉伯都有业务,并在阿拉伯联合酋长国设有分支机构。

当被问及该集团为何没有考虑将银行合并作为退出选项时,Ida Aizun 表示:“我们从股东那里得到的授权是,他们已决定逐步关闭,而且必须正确执行。所以,这就是我们现在在管理层执行的计划。”

她表示,尽管有相反的猜测,但 KFH Malaysia 在马来西亚 19 年的发展历程中从未与任何银行进行过并购谈判。

她说,多年来,KFHK 已向 KFH Malaysia 累计注入了约 14 亿令吉的资本。

核心员工早些时候已被告知离职消息,而大多数员工是在上周三(7 月 31 日)的一次全体会议上得知这一消息的。据 Ida Aizun 称,KFH Malaysia 有 300 多名员工,其中 288 名是长期员工。

“员工福利非常重要。我们制定了裁员离职计划。该计划将适用于所有长期员工,并将分阶段实施,以与我们裁员的方式保持一致。该计划高于法定要求,”她说,但没有详细说明。该集团还将协助员工提供与就业安置相关的服务,例如准备简历等。

KFH 马来西亚总部(包括其主要分行)位于吉隆坡槟城惹兰槟榔的 Menara Prestige,共占地五层。Ida Aizun 表示,KFH 马来西亚并不拥有建筑。“我们租房,包括我们的分行。”

多年来收益波动

接受《The Edge》采访的分析师和行业观察家表示,他们并不完全惊讶该集团退出马来西亚市场。KFH Malaysia 从一开始就面临困难。

在马来西亚向外国参与者开放伊斯兰银行业后,它是第一家也是最大的一家在马来西亚开展业务的中东金融机构。它于 2005 年 8 月开始运营。

然而,与其他中东银行一样,该行也难以取得显著进步,部分原因是来自当地竞争对手的激烈竞争,其中许多竞争对手拥有更大的资产负债表和零售网络。

批评人士称,KFH Malaysia 的问题还在于其早期缺乏强有力的领导和松懈的风险管理措施。2009 财年,由于资产质量急剧恶化,该公司首次出现亏损,亏损额达 3088 万令吉。其总减值融资比率从 2008 年的 0.32% 飙升至 8.64%。

随后几年,该集团持续亏损。据一位银行分析师称,19 年中,该集团有 7 年亏损。

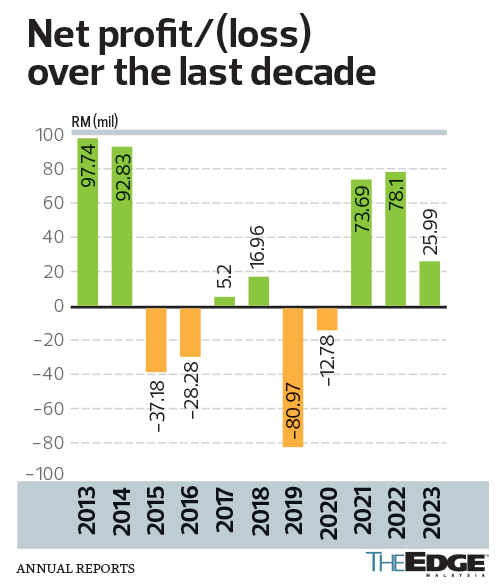

尽管如此,Ida Aizun 指出,该集团总能成功恢复。她说,该集团在过去三年连续取得了良好的利润(见图表)。

当被问及该集团为何难以持续盈利时,她表示,效率和成本是该行业面临的最大挑战。“事实上,这对许多银行来说都是一个挑战。但专注于 [on addressing that] 也是我们渡过难关的方法 [and bounced back] 弥补了之前造成的损失。我认为,就竞争而言,我们实际上已经做好了准备。我们的品牌很好,而且与过去几年相比,我们已经进步了很多。”

2023 财年,该公司的税前利润同比增长 22.7% 至 8810 万令吉,原因是收入从去年的 3.649 亿令吉增加至 3.716 亿令吉。然而,其净利润从 2022 财年的 7810 万令吉和 2021 财年的 7369 万令吉降至 2599 万令吉。

2023 财年,该公司金融资产信用损失拨回 2503 万令吉,而 2022 财年的信用损失费用为 3138 万令吉。

截至 2023 年底,KFH Malaysia 的总不良融资率为 6.2%,较上年同期的 6.82% 略有下降。其零售总 NPF 比率为 1.87%,而上年为 1.74%。

KFH Malaysia 的总资产为 76.6 亿令吉,较 2016 财年的 107.9 亿令吉大幅减少。

一位银行分析师表示,该国一些规模较小的伊斯兰银行可能会对 KFH Malaysia 即将出售的零售投资组合感兴趣。“它可能不会引起大型银行的兴趣,因为出售的金额相对较小,而且不会产生任何影响 [for them]”他评论道。

《The Edge》对几家伊斯兰银行进行的渠道检查显示,他们渴望了解更多有关所出售零售资产的信息以及这些资产的“清白”程度。

目前,马来西亚有 17 家伊斯兰银行,其中 6 家是外国银行。5 月份,一家新的伊斯兰数字银行——永旺银行(Aeon Bank)加入其中,使得市场变得拥挤不堪,净融资利润率也一直在下降。

KFH Malaysia 退出后,唯一剩下的外国独立银行将是 Al Rajhi Banking & Investment Corp (M) Bhd。阿布扎比国家银行马来西亚有限公司于 2012 年 7 月在这里开展业务,六年后于 2018 年关闭。

至于亚洲金融银行有限公司 (Asian Finance Bank Bhd),则于 2018 年 4 月被马来西亚建筑协会有限公司 (KL:MBSB) 收购。

保存方式 订阅 提供给我们以获取您的印刷版和/或数字版。

P/S: The Edge 还可在 苹果应用商店 和 Android 的 Google Play。