Related Articles

对中小企业 (SME) 的贷款继续以健康的速度增长,部分归功于政府的支持。 然而,分析师表示,鉴于通胀和利率上升,以及明年全球经济衰退的风险越来越大,中小企业的表现值得关注。

事实上,中小企业刚刚开始摆脱 Covid-19 大流行。

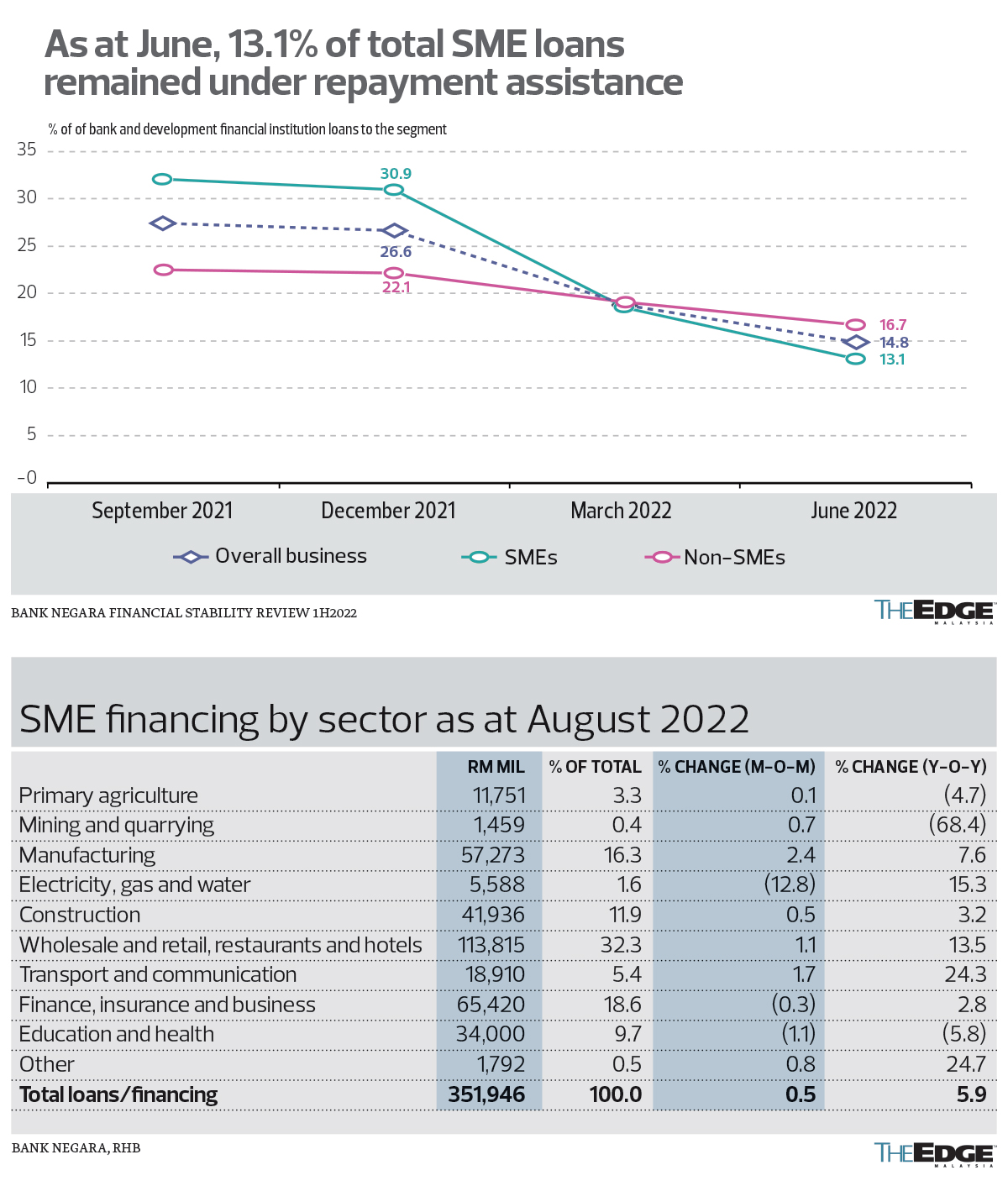

马来西亚国家银行关于银行系统的最新数据显示,中小企业贷款的总减值贷款(GIL)比率(资产质量指标)从上个月的 2.92% 和一年前的 2.73% 恶化至 8 月份的 2.97%。

相比之下,系统中整体贷款的 GIL 比率从上个月的 1.83% 微升至 8 月的 1.84%,尽管从 2021 年 12 月的 1.68% 有所恶化。

“中小企业资产质量的压力似乎正在上升,”RHB Research 分析师 Fiona Leong 表示,并指出 GIL 比率在一年期间上升了 24 个基点。 “然而,鉴于某些贷款还款援助计划已到期,我们认为这在预期之内 [earlier this year]. 银行将继续为中小企业提供支持,尤其是那些仍在从大流行的负面影响中恢复过来的中小企业。”

8 月份中小企业贷款同比增长 5.9%,环比增长 0.5%,主要受制造业贷款和批发零售业贷款的推动。

银行业消息人士称,中小企业业务的增长速度超过了他们聘请客户关系经理来处理客户的速度。 该行业的人才短缺加剧了这个问题,尽管越来越多的人被新加坡的强势货币吸引而移居新加坡。

一位银行家告诉 The Edge:“尤其是中小企业领域,对客户经理的需求非常旺盛。”

银行怎么说

The Edge 与 AMMB Holdings Bhd(AmBank Group)、CIMB Group Holdings Bhd 和 RHB Bank Bhd 等当地银行集团进行的检查发现,他们确实一直在以强劲的速度增长中小企业贷款,但并非所有人都预见到他们的资产压力质量。

AmBank 商业银行业务董事总经理 Christopher Yap 表示,6 月份其中小企业投资组合的 GIL 比率从一年前的 3.29% 提高到 2.73%。

“随着经济的重新开放,我们看到 [that] 中小企业应该能够产生现金流来履行还款义务。 对于中小企业来说,最重要的是他们产生现金流的能力。 我们预计资产质量不会有压力,”他告诉 The Edge。

尽管如此,他承认,鉴于成本上升、劳动力挑战和“不稳定的环境”,中小企业从大流行中复苏将充满挑战。 与此同时,随着马来西亚迈向成为净零排放国家,中小企业将需要开始考虑采用 ESG(环境、社会和治理)。

“那些采用工业革命 4.0 和数字化的企业将在应对这些挑战时占据上风,”Yap 说。

该银行预测马来西亚今年的国内生产总值增长率将超过 6%,是去年 3.1% 的两倍。

“大多数中小企业,尤其是较大的中小企业,目前将有足够的利润来应对成本上升和通货膨胀,”他说。

在截至 2022 年 3 月 31 日的财政年度(2022 财年),大马银行的中小企业贷款增长 9.2% 至 249 亿令吉,反映出前景有所改善。 这高于该银行 6.5% 的整体贷款增长率。 Yap 表示,截至 6 月,还款援助或重组的中小企业贷款为 17 亿令吉。

他预计中小企业贷款将在 2023 财年增加 21 亿令吉,与 2022 财年相同。 “我们预计中小企业部门将实现两位数的增长,”他评论道。

在该国的八家本地银行集团中,AmBank 的中小企业贷款敞口仅次于 Alliance Bank Malaysia Bhd。截至 6 月底,其中小企业贷款占其整体贷款的 21.3%。

与此同时,兴业银行中小企业银行业务负责人叶豪南表示,尽管经营环境艰难,但其中小企业资产质量仍保持弹性并“符合预期”,该银行继续加大力度帮助客户恢复和建立弹性。

“这有助于自 2022 年 5 月以来我们的 GIL 比率稳步提高,”他说,但没有提供该比率的详细信息。 “为了进一步帮助他们,我们继续向我们的中小企业客户提供必要的支持,包括提供新的资金,支持马来西亚中央银行发起的融资计划,通过 R&R(重新安排和重组)计划来帮助中小企业复苏,以及为我们最脆弱的借款人提供还款援助。”

叶说,一些业务的复苏,例如建筑业,继续受到经济挑战的抑制。 “另一方面,我们看到服务业迅速改善,业务表现大幅反弹,”他指出。

他说,在还款援助方面,截至 7 月 31 日,兴业银行零售和中小企业部门逾 90% 的到期延期已恢复付款。

Yip 认为,由于宏观经济环境的持续挑战,中小企业贷款增长可能会在 2023 年和 2024 年放缓。 他表示,尽管如此,该银行仍在努力继续超越行业的中小企业贷款增长,并预计其中小企业贷款账簿将在 2023 年增长 8%。

截至 6 月底,兴业银行的中小企业投资组合约为 260 亿令吉,约占该银行总贷款的 13%。

CIMB 告诉 The Edge,在今年政府的 Pemerkasa 和 Pemulih 救助计划到期后,其中小企业投资组合的拖欠率略有上升。

“自 2021 年以来,GIL 比率略有上升,但仍保持在健康的比率上,”它说,但没有透露该比率。

它指出,通胀和利率上升影响了需求和成本,进一步挤压了中小企业的利润空间。 “但是,我们目前看到对我们的中小企业客户的影响微乎其微,因为我们继续向那些仍在大流行后恢复的客户提供财务援助和债务减免计划。”

联昌国际表示,尽管其大多数中小企业客户都很好地摆脱了大流行,但所有行业的复苏情况并不相同。 “一些行业,例如旅游业,仍在经历 Covid-19 的长期影响,需要我们提供进一步的帮助,因为他们可能需要更长的时间才能恢复,”它说。

该银行预计今年和明年中小企业贷款将出现“积极”增长,特别是在营运资金融资方面,因为它旨在促进大流行后的“业务振兴”。

“尽管由于供应链中断、融资成本(利率)和劳动力短缺,目前的经营成本面临挑战,但我们已经看到融资需求不断增加。 在Forward23+战略规划下的贷款和风险控制机制的指导下,我们有信心 [of meeting] 我们的预测,除非市场和业务出现任何不可预见的中断,”它说。

截至 6 月底,联昌国际的中小企业贷款约为 520 亿令吉,占集团整体贷款账簿的 13.2%。

用数字化解决人才短缺

兴业银行的 Yip 认为,鉴于该银行持续关注关键流程的数字化,该行业的人才短缺对其中小企业业务的增长没有重大影响。

“这通过我们的数字渠道大大提高了我们的效率和服务水平。 今天,我们 60% 以上的中小企业贷款申请是通过我们的数字渠道收到的。 我们还继续投资于人才发展,让年轻的毕业生在几年内完成多个结构化项目,将他们培养成客户关系经理,”他说。

AmBank 的 Yap 也认为,投资数字化对于管理人才短缺很重要。

“我们的目标是通过提供数字工具和简化流程以提高他们的吞吐量来支持客户关系经理。 自从 [digitalisation],我们处理贷款的周转时间减少了一半以上。 现在贷款在 4 到 7 天内处理,而数字化之前需要 20 天,”他说。

此外,生产率提高了两倍。 “到目前为止,每位客户经理每年的贷款(批准和接受)为 2400 万令吉,而之前为 1200 万令吉,”Yap 说。

他指出,招聘驱动也是人才短缺的一个重要缓解因素。 AmBank 聘请应届毕业生并将他们培训为中小企业关系经理,尤其是在信贷和贷款方面的专业知识。 它还制定了内部培养人才的计划。