Related Articles

要找到多头股票,我们应该在企业中寻找哪些潜在趋势? 首先,我们想确定一个不断增长的 返回 在已动用资本(ROCE)上,然后与此同时,一个不断增长的 根据 所使用的资本。 如果你看到这个,这通常意味着它是一家拥有良好商业模式和大量有利可图的再投资机会的公司。 然而,在简单浏览了这些数字之后,我们不认为 7-11 马来西亚控股有限公司 (吉隆坡证交所:SEM) 具有未来的多重装袋条件,但让我们看看为什么会这样。

什么是已动用资本回报率 (ROCE)?

对于那些不确定什么是 ROCE 的人,它衡量的是一家公司可以从其业务中使用的资本中产生的税前利润额。 7-11 Malaysia Holdings Berhad 的计算公式为:

已动用资本回报率 = 息税前利润 (EBIT) ÷(总资产 – 流动负债)

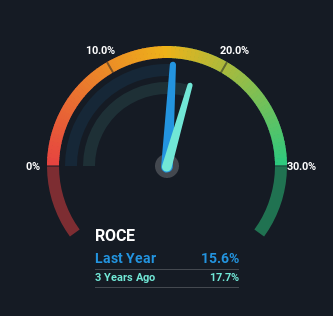

0.16 = RM241m ÷ (RM2.6b – RM1.1b) (基于截至 2022 年 9 月的过去十二个月).

因此, 7-11 马来西亚控股有限公司的 ROCE 为 16%。 从绝对值来看,这是一个令人满意的回报,但与消费品零售行业 8.8% 的平均回报率相比,要好得多。

查看我们对 7-11 Malaysia Holdings Berhad 的最新分析

在上图中,您可以看到 7-11 Malaysia Holdings Berhad 当前的 ROCE 与其之前的资本回报率相比如何,但您只能从过去了解这么多。 如果您有兴趣,可以在我们的网站上查看分析师的预测 自由 关于公司分析师预测的报告.

退货趋势如何?

从表面上看,7-11 Malaysia Holdings Berhad 的 ROCE 趋势并不能激发信心。 大约五年前,资本回报率为 52%,但此后已降至 16%。 尽管考虑到收入和业务中使用的资产数量都有所增加,这可能表明该公司正在投资于增长,而额外的资本导致 ROCE 短期下降。 如果增加的资本产生额外回报,从长远来看,企业和股东将从中受益。

附带一提,7-11 Malaysia Holdings Berhad 在将流动负债偿还至总资产的 40% 方面做得很好。 因此,我们可以将其中一些与 ROCE 的下降联系起来。 这实际上意味着他们的供应商或短期债权人正在减少对业务的资助,从而降低了某些风险因素。 由于企业基本上是用自己的钱为其运营提供更多资金,您可能会争辩说这降低了企业产生 ROCE 的效率。 请记住,40% 仍然很高,因此这些风险在某种程度上仍然普遍存在。

综上所述…

尽管短期内资本回报率有所下降,但我们发现 7-11 Malaysia Holdings Berhad 的收入和已动用资本都有所增加。 有鉴于此,该股在过去五年中仅上涨了 36%。 因此,我们建议进一步研究这只股票,以确认它是否具备良好投资的条件。

7-11 Malaysia Holdings Berhad 确实有一些风险,我们已经发现 7-11 Malaysia Holdings Berhad 的 2 个警告标志 你可能会感兴趣。

对于那些喜欢投资的人 坚实的公司, 看看这个 自由 资产负债表稳健且股本回报率高的公司名单。

对这篇文章有反馈吗? 关注内容? 保持联系 直接与我们联系。 或者,发送电子邮件给编辑团队 (at) simplywallst.com。

Simply Wall St 撰写的这篇文章本质上是一般性的。 我们仅使用公正的方法根据历史数据和分析师预测提供评论,我们的文章无意作为财务建议。 它不构成买卖任何股票的建议,也没有考虑您的目标或您的财务状况。 我们的目标是为您带来由基本数据驱动的长期重点分析。 请注意,我们的分析可能不会考虑最新的对价格敏感的公司公告或定性材料。 Simply Wall St 在提到的任何股票中都没有头寸。

加入付费用户研究会议

你会收到一个 30 美元亚马逊礼品卡 占用您 1 小时的时间,同时帮助我们为像您这样的个人投资者构建更好的投资工具。 在此注册